大資管實(shí)戰(zhàn)中資管產(chǎn)品運(yùn)營(yíng)環(huán)節(jié)增值稅分析 聚焦投資管理

在大資管時(shí)代背景下,資產(chǎn)管理產(chǎn)品的運(yùn)營(yíng)是一個(gè)涵蓋募、投、管、退全鏈條的復(fù)雜過(guò)程,其中稅務(wù)處理,尤其是增值稅的合規(guī)管理與成本控制,已成為影響產(chǎn)品凈值與投資回報(bào)的關(guān)鍵環(huán)節(jié)。本文將聚焦于資管產(chǎn)品運(yùn)營(yíng)中的“投資管理”環(huán)節(jié),深入剖析其涉及的增值稅政策要點(diǎn)、實(shí)踐難點(diǎn)與籌劃思路。

一、 投資管理環(huán)節(jié)增值稅的核心應(yīng)稅行為

資管產(chǎn)品在投資管理階段,主要通過(guò)持有、交易各類金融資產(chǎn)獲取收益,其增值稅應(yīng)稅行為主要集中于“金融商品轉(zhuǎn)讓”與“利息/保本收益”兩大類。

- 金融商品轉(zhuǎn)讓:根據(jù)財(cái)稅〔2016〕36號(hào)文及后續(xù)配套文件,資管產(chǎn)品運(yùn)營(yíng)過(guò)程中發(fā)生的股票、債券、基金、外匯、非保本資管產(chǎn)品等金融商品買賣,按照賣出價(jià)扣除買入價(jià)后的余額為銷售額,計(jì)算繳納增值稅。其中,正差需按3%征收率(簡(jiǎn)易計(jì)稅,小規(guī)模納稅人)或6%稅率(一般計(jì)稅)繳稅,負(fù)差可在同一納稅期內(nèi)結(jié)轉(zhuǎn)抵扣,年末負(fù)差不得轉(zhuǎn)入下一年度。

- 利息及保本收益:資管產(chǎn)品持有債券、發(fā)放貸款(如通過(guò)信托計(jì)劃)等取得的利息收入,以及合同中明確承諾到期本金可全部收回的“保本收益”,均需按照“貸款服務(wù)”繳納增值稅,稅率為6%(一般計(jì)稅)或3%(簡(jiǎn)易計(jì)稅)。需特別注意,“保本”的認(rèn)定是稅務(wù)關(guān)鍵,直接影響應(yīng)稅范圍。

二、 實(shí)務(wù)中的關(guān)鍵難點(diǎn)與爭(zhēng)議焦點(diǎn)

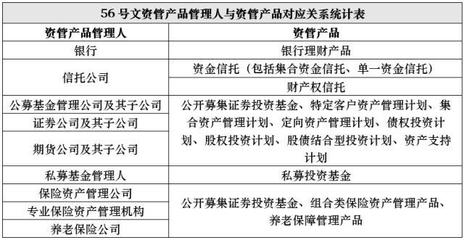

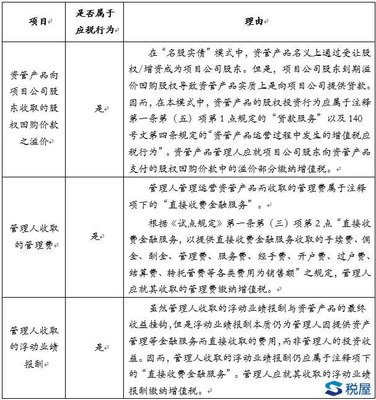

- 納稅主體界定:資管產(chǎn)品本身是否作為獨(dú)立增值稅納稅主體?根據(jù)財(cái)稅〔2016〕140號(hào)文及財(cái)稅〔2017〕56號(hào)文,資管產(chǎn)品運(yùn)營(yíng)業(yè)務(wù)暫由管理人作為納稅人,對(duì)資管產(chǎn)品運(yùn)營(yíng)業(yè)務(wù)收入按3%征收率簡(jiǎn)易計(jì)稅。這明確了管理人“代繳”的角色,但管理人內(nèi)部對(duì)不同產(chǎn)品的核算、申報(bào)與稅負(fù)承擔(dān)機(jī)制是實(shí)操難點(diǎn)。

- 金融商品買賣價(jià)差的計(jì)算:買入價(jià)、賣出價(jià)的確定規(guī)則復(fù)雜。例如,限售股解禁、可轉(zhuǎn)債轉(zhuǎn)股、參與新股申購(gòu)、取得的分紅送股等特殊情形下的買入價(jià)如何確定?金融商品轉(zhuǎn)讓的“跨年負(fù)差”不得結(jié)轉(zhuǎn),對(duì)年度收益波動(dòng)大的產(chǎn)品(如對(duì)沖基金)稅負(fù)影響顯著。

- “保本”與“非保本”的模糊地帶:盡管監(jiān)管強(qiáng)調(diào)“打破剛兌”,但實(shí)務(wù)中部分資管合同條款(如差額補(bǔ)足、回購(gòu)承諾、流動(dòng)性支持等增信措施)可能被稅務(wù)機(jī)關(guān)穿透認(rèn)定為實(shí)質(zhì)上保本,從而將預(yù)期收益率或浮動(dòng)收益納入利息收入征稅范圍,引發(fā)稅企爭(zhēng)議。

- 多層嵌套資管產(chǎn)品的重復(fù)征稅風(fēng)險(xiǎn):當(dāng)資管產(chǎn)品投資于另一層資管產(chǎn)品時(shí),下層產(chǎn)品取得的收益在上層產(chǎn)品層面可能再次被課稅。雖然政策允許對(duì)“持有至到期的資管產(chǎn)品”等情形進(jìn)行一定協(xié)調(diào),但復(fù)雜的嵌套結(jié)構(gòu)仍易導(dǎo)致增值稅鏈條傳導(dǎo)不暢和稅基重復(fù)計(jì)算。

三、 投資管理環(huán)節(jié)的增值稅優(yōu)化管理建議

- 合同條款審慎設(shè)計(jì):在投資協(xié)議與資管合同中,應(yīng)清晰界定收益性質(zhì),避免出現(xiàn)可能被認(rèn)定為“保本承諾”的措辭。對(duì)于結(jié)構(gòu)化產(chǎn)品,需精心設(shè)計(jì)優(yōu)先級(jí)與劣后級(jí)的收益分配條款,從源頭上管理稅務(wù)定性風(fēng)險(xiǎn)。

- 精確核算與系統(tǒng)支持:建立與投資交易系統(tǒng)、估值系統(tǒng)聯(lián)動(dòng)的稅務(wù)核算模塊,準(zhǔn)確記錄每一筆金融商品的買入價(jià)、賣出價(jià)、持有期間的利息收入,并能自動(dòng)標(biāo)識(shí)“保本”與非保本資產(chǎn),實(shí)現(xiàn)應(yīng)稅收入、可抵扣負(fù)差的精準(zhǔn)計(jì)算與申報(bào)。

- 投資策略的稅務(wù)考量:在構(gòu)建投資組合時(shí),需將增值稅因素納入收益測(cè)算模型。例如,權(quán)衡金融商品買賣的頻次(負(fù)差結(jié)轉(zhuǎn)時(shí)效性)、持有至到期與非到期轉(zhuǎn)讓的稅負(fù)差異、投資于免稅國(guó)債與非免稅金融工具的配置比例等。

- 持續(xù)關(guān)注政策動(dòng)態(tài)與溝通:資管增值稅政策尚在完善過(guò)程中,管理人應(yīng)密切關(guān)注財(cái)政部、國(guó)家稅務(wù)總局的后續(xù)補(bǔ)丁文件與解讀。在遇到不確定的涉稅事項(xiàng)時(shí),積極與主管稅務(wù)機(jī)關(guān)進(jìn)行事前溝通,爭(zhēng)取達(dá)成共識(shí),降低合規(guī)風(fēng)險(xiǎn)。

結(jié)論

資管產(chǎn)品在投資管理環(huán)節(jié)的增值稅處理,兼具政策復(fù)雜性與實(shí)務(wù)挑戰(zhàn)性。管理人必須超越單純的財(cái)務(wù)核算視角,將稅務(wù)管理深度嵌入產(chǎn)品設(shè)計(jì)、投資決策、運(yùn)營(yíng)監(jiān)控的全流程。通過(guò)厘清政策邊界、強(qiáng)化系統(tǒng)核算、優(yōu)化投資布局并保持靈活溝通,方能在合規(guī)的前提下,有效管理稅務(wù)成本,切實(shí)維護(hù)投資者利益,提升資管產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.xxok.cn/product/78.html

更新時(shí)間:2026-06-05 21:52:25